階段性減免企業社保費適用對象

已辦理參保繳費登記的企業,以單位形式參保的個體工商戶,民辦非企業單位和社會團體等各類社會組織(如民辦學校、行業協會等),為階段性減免社會保險費單位繳費對象。

概括起來就是“5+1”,即5種對象和1個項目:

5種對象:①中小微企業、②以單位形式參保的個體工商戶、③大型企業、④民辦非企業單位、⑤社會團體等各類社會組織。

1個項目:新開工工程建設項目。

免征社保費適用對象 對中小微企業和以單位形式參保的個體工商戶,免收2020年2月1日至6月月30日共5個月的單位繳費。 減半征收適用對象 對大型企業和民辦非企業單位、社會團體等各類社會組織,減半征收2020年2月1日至4月30日共3個月的單位繳費。 不屬于減免范圍的對象 參保人個人繳納的養老保險費、失業保險費不在此次減免社保費范圍。機關事業單位(含參加企業基本養老保險的單位)、以個人身份參保的個體工商戶和靈活就業人員,也不在此次減免社保費范圍。 疫情期間新成立的用人單位參照執行 2020年2月1日至6月30日期間新登記成立并參保的企業單位,包括在“已辦理參保登記的企業”之中。其享受減免政策的月份,為參保登記之月到2020年6月;不足3個月或5個月的,不順延。

減免政策執行期為費款所屬期

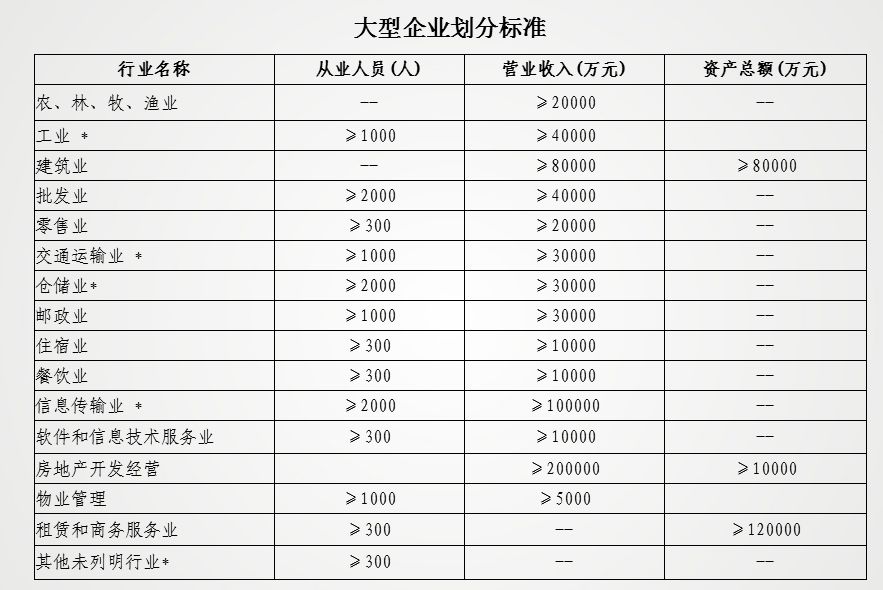

即在此期間補繳2月份之前的社保費或躉繳減免政策期之后的社保費,均不屬減免政策范圍 2020年2月至6月新開工的工程建設項目按國家規定進行劃型并享受相應的減免政策。 具體計算辦法:按照工程建設項目計劃施工所覆蓋的減免期占其計劃施工期的比例,折算減免工傷保險費。計劃施工期及起止日期依據備案的工程施工合同核定。由社保費征收機構在核定繳費時直接予以減免,不需申請。 階段性減免企業類型劃分 大型企業和中小微企業劃分 由社保費征收機構(劃分主體)按照政府有關部門根據《關于印發中小企業劃型標準規定的通知》(工信部聯企業〔2011〕300號)、《國家統計局關于印發統計上大中小微企業劃分辦法(2017)的通知》(國統字〔2017〕213號)(劃分依據)確定的名單進行劃分(確定名單)。按上述規則未列入大型企業名單的,均列入中小微企業。 以單位形式參保的個體工商戶 指已辦理參保登記,并以單位形式按規定已為其職工同時參加三個險種(企業養老、失業、工傷保險)的個體工商戶。僅按靈活就業人員標準參加養老保險的個體工商戶,不在本次減免政策的覆蓋范圍。 用人單位總部與其分支機構企業類型劃分 對于用人單位總部與其分支機構的企業類型如何劃分問題,人社廳發〔2020〕18號文規定,各地要按人社部發〔2020〕11號文要求,對具有獨立法人資格的參保企業進行劃型,即公司總部與其分支機構,在企業類型劃分上,要嚴格按分支機構是否為獨立法人進行相應劃分。 對企業類型劃分結果有異議? 可于2020年3月底前向當地社保費征收機構提交2019年本單位的所屬行業、營業收入、資產總額和2019年12月份實際從業人數,由社保費征收機構進行確認,重新劃分企業類型,調整和確定減免社保費比例。 參加失業保險、工傷保險的企業劃型與企業基本養老保險一致。 如某工業類型企業,從業人數為1000人,且營業收入超過4億元,按國統字〔2017〕213號的劃分標準,該企業將劃入大型企業名單;如果該企業從業人數或營業收入兩個指標其中一個達不到規定標準的,比如人數少于1000人,或營收入低于4億元,則下劃一檔,即為中小微企業。 大家對照上表,看看屬于哪一類喲! 分支機構是否為獨立法人單位? 假定集團甲,總部在廣州,總部為獨立法人單位,分布在其他20個市的分公司均為獨立法人且已在分支機構所在地參保,在單位類型劃分上,按21個獨立法人單位進行企業類型劃分為21個單位。假定集團公司乙,總部在廣州,為獨立法人單位,在其他20個市的分支機構均不是獨立法人單位,沒有在分支機構所在地參保,則整個集團公司乙(包括分支機構在內),均按在集團公司企業類型分類,為1個單位。